#4 資金計画に失敗する3つの理由

第3回 資金計画に失敗する3つの理由

では今回は、前回お伝えした資金計画に失敗する3つの理由に

ついて具体的にお伝えしていきたいと思います。

少し長いですが、お付き合いいただければと思います。

まずは、1つ目の理由である、

『土地と建物以外の費用について、

事前にしっかりと計算出来ていない』

ということについてからです。

家づくりを真剣に考えているあなたなら"諸費用"という言葉は

聞いたことがありますよね?

でも、諸費用とは一体どういった

費用なのか?ということについてまでは、

具体的には理解されていないと思います。

実際、他の住宅会社を回ってこられた方に、

『土地と建物以外に、どういった費用がどのくらいかかるのか知っていますか?』

という質問をすると、不思議なほど

同じような答えがいつも返ってきます。

『大体150万ぐらいですか?』という答えが・・

おそらくこれらは、

家を買う時に絶対にかかる"登記費用"や"火災保険"

そして"住宅ローン借入のための費用"の

ことを指すのだと思いますが、

果たして土地と家以外にそれらの費用だけを

負担すれば、本当に住めるようになるでしょうか?

...そうですよね。ならないですよね。

その家に住めるようにするためには、

土地を買って家を建ててからも

必要なものがありますよね。

例えば、新居にあわせて購入する

ダイニングテーブル&チェアーのセットや、

リビングにおくソファーやローテーブル、それ

からテレビボードなどの家具代金、

また、新居に移るまで買い替えを我慢している

テレビや冷蔵庫、洗濯機などの家電製品などですね。

また、せっかく家を建てるのですからエクステリア(庭)

だってキレイにしたいですよね。

さらには、今住んでいるところから移転するための

引越費用だって必要になってきますよね。

この他にも、

購入する土地によっては必要になってくる費用が

出てきたりするわけですし、

出るか出ないかは調査してみない

と分かりませんが、

地盤改良費用だって予算計上しておかないと、

もしもの時に困ったことになってしまうので、

忘れずに計上しておくべき経費ですよね。

これらの費用については、

大なり小なり個人差がありますが、

ざっと考えただけでもこれだけの項目があるので、

家づくりでは、最初にこの細かい諸費用のことまで

しっかり考えていないと、

思わぬ出費が重なって、お金が足りなくなってしまったり、

大幅な予算オーバーを招いてしまったりするんですよね。

ですから、『資金計画』をする際には、

これらの費用を曖昧にではなく、

出来る限り具体的に算出していただければと思います。

では続いては、2つ目の理由の

『大事なお金のことを後出しする建築会社が多いため、

建物にかかる具体的な金額が把握出来ない』

ということについて、お伝えしていきます。

あなたが、

住宅展示場や見学会に参加されたことがあるなら、

『この家はおいくらですか?』という質問を

されたことがあると思いますが、

住宅会社によってその答えに大きな開きがあったりして、

一体何が普通で正しいのか、

何を基準にどう考えればいいのかが、

いまいち分からなかったりしませんか?

実を言うと、住宅業界では価格表示の仕方について

全く基準がありません。つまり、

"住宅会社によって価格表示がバラバラである"

ということなのですが、

この基準がないことで、全ての住宅会社が、

安く見せようと思えば安く見せかけることが出来るし、

高く見せようと思えば高く見せかけることだって

出来てしまいます。

(わざわざ高く見せかける会社はないと思いますが)

もう少し具体的にお伝えすると、

少しでも多くのお客さんに来て欲しい

と思っている住宅会社は、

チラシやホームページなどで、

パッと目に入る価格を安く表示しようとします。

また、やたらと契約を急かすような住宅会社は、

他の住宅会社よりも価格を安く感じさせるような見積書を作ります。

その価格だけでは

住むどころか建つことも出来ないような・・

そして、契約した後で、

あるいは契約の一歩手前になって、

いきなり別途費用について打ち明けられることになります。

これでは、予算が狂ってしまうので、

後から困ったことになってしまいますよね・・・

また、多くの方の判断基準の一つとなっている

坪単価表示を、競合している他社よりも

安く見せかけるためのトリックを使う住宅会社もあります。

消費者心理を上手くついた作戦ですね。

このトリックはプロである私なら分かりますが、

初めて家づくりをされるあなたには、

絶対に分からないと思います。

この坪単価トリックは、

✔延床面積と総施工面積の違い

✔尺モジュールとメーターモジュールの違い

✔本体価格と付帯価格とオプション価格

この3つを使って巧みにつくられているのですが、これらにつ

いての詳しい説明は、後日お伝えさせていただこうと思ってい

るので、ここでは割愛させていただきます。

結論としては、安く見せかけることで、

より多くの方を引き付けることはそう難しいことじゃなく、

事実そうしている会社が少なくないってことなんですよね。

何度も言うようですが、

住宅会社は、大事なお金の話を後出ししようとしがちです。

また、『安さ』以外の価値や家づくりで

大切なことが伝えられないことから、

『安さ』を売りにしてお得感を感じてもらおうとしがちです。

だから、あなた自身がしっかりと

知識を付け惑わされないようにすることが大事です。

そして、

あなたが住宅会社から最初に

提示される『入口価格』だけで判断するのではなく、

住めるようになる『出口価格』がいくらなのかを

しっかりと把握した上で

判断するようにしましょう。

そうすることで、

契約した後、予想外の出費に悩まされることがなくなります。

予算オーバーし、頭を下げて親にお金を借りたり、

お金の工面に四苦八苦しなくて済むようになります。

ですから、

表示価格の安さに惑わされないように気を付けて

いただければと思います。

では最後に、3つ目の理由についてお伝えします。

それは『住宅ローン選び』です。

これが『資金計画』で失敗する最大の要因です。

家づくりにおいて、お金のことというのは、

誰もが後回しにしてしまいがちなことなのですが、

とりわけ『住宅ローン』となると、

難しいとか理解しづらいといった理由から、

最も後回しになりやすいのではないでしょうか?

特に、面倒臭がりだったり、

数字に苦手意識をお持ちの方などは、

出来れば避けて通りたい壁だと思います。

(住宅営業の方でも無知な方がたくさんいるぐらいですしね)

実際、『住宅ローン』は情報量が多い上、

聞き慣れない言葉がたくさんあります。

ですが、

ポイントさえしっかり押さえれば、

決して難しいことではありません。

きちんと理解していただくためにも、

ゆっくりお伝えしていきたいと思います。

ちょっと取っ付きにくく難しいと

感じるかもしれませんが、

じっくりと読んでいただけたらと思います。

それではまずは質問です。

住宅ローンの種類って一体どれくらいあるでしょうか?

下記の3つの中から選んでください。

1.約50種類

2.約500種類

3.約5000種類

さあ、どれでしょう!?

・・・

正解は、3番です!!

なんと、約5000種類もあるんです!!

そして、あなたは、その中からあなたにピッタリの

住宅ローンを1つだけ選ばなくてはいけません・・・

と聞くと、余計難しく感じさせてしまったかもしれませんが、

その全てが全く違う商品なのか?と言うと

そういうわけではなく、実は大きく分けると

たった3種類しかなく、それをそれぞれの

金融機関が条件を変えてリリースしているというだけです。

その3種類が何かというと、

"変動金利"と"固定金利選択型金利"と"固定金利"です。

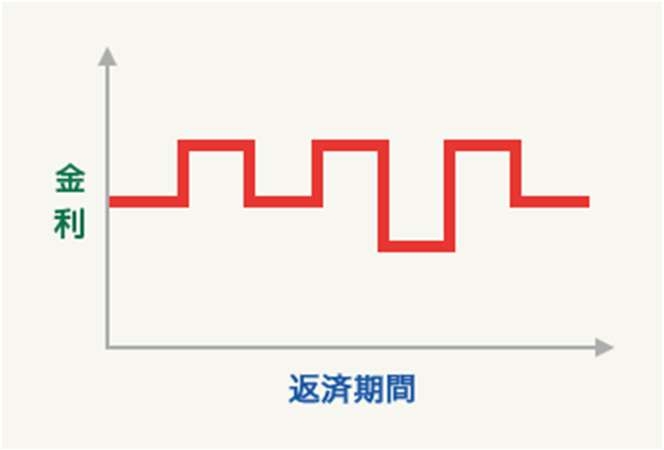

変動金利とは、

その名の通り金利が変動していくもの。

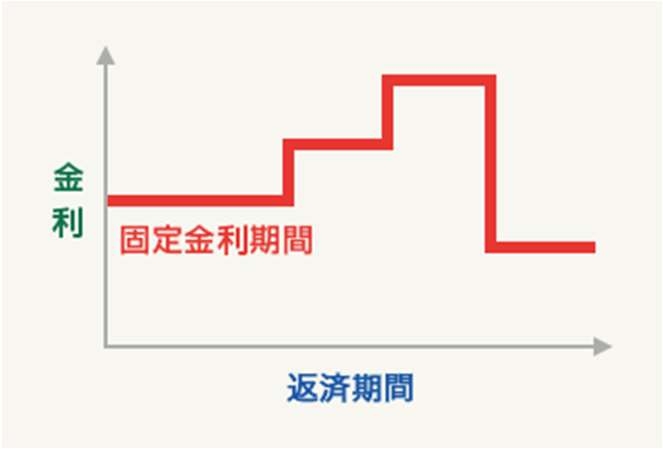

固定金利選択型は、

最初の一定期間だけ金利が固定されるもの。

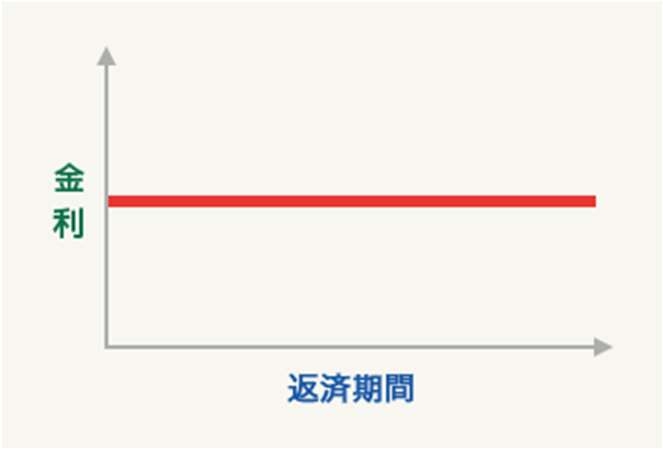

固定金利とは、

ずっと同じ金利が続いていくもの。

住宅ローン選びというのは、

この3種類のうちのどれが自分に

最もピッタリ合うかを考えて選ぶだけなんですよね。

ということで、そのために必要な知識について

次回はお伝えしていきたいと思います。

お楽しみに♪